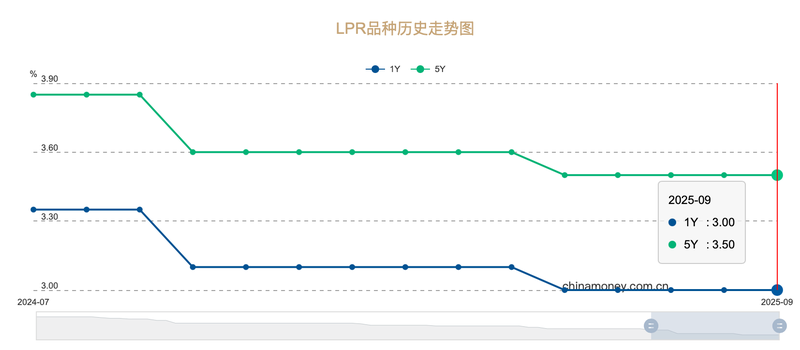

9月22日,新的市场利率(LPR)发布。由中国人民银行授权的国家银行发行中心发布的数据显示,上个月的1年LPR为3.0%,5年LPR为3.5%。这是两种类型的LPR“ Still Stand”的第四个月。自今年年初以来,这两种类型的LPR仅在今年5月仅减少了10BP。但是,一些行业内部人士认为,目前的LPR仍然根据市场预期不变,并且仍然有可能在第四季度进行下降调整。中国货币网络LPR趋势图表的屏幕截图。 LPR将连续四个月“仍然”。宏观政策在观察期。 LPR将连续四个月“仍然”。 ITHE面试官认为这与市场期望一致。自9月以来,中央银行的7天反向换率,作为poliCY利率一直保持稳定,这意味着LPR通过LPH的基础没有改变,这进一步预测9月LPR LPR将保持不变。根据7天的反换速率添加LPR。不仅如此,东方金昌宏观的首席分析师王·清说,由于反内部流量的影响,主要中期和长期利率对市场的影响,例如一年的银行间存款证书(AAA)和10年的国债债券产量最近增加了。在历史悠久的低点的商业银行的净利息差方面,摘录也缺乏积极降低LPR摘要点的动机。因此,9月份两项类型的LPR摘录与市场上的一般期望保持一致。实际上,自第三季度以来,消费,投资,工业劳动等宏观数据拒绝了许多因素,例如恶劣天气,稳定的增长poli节奏,外部失败和翻新房地产市场。但是,王清指出,财政政策在今年年初得到了加强,中央银行在5月实施了利率,目前的出口保持正增长,第三季度的宏观经济政策在观察期间。这是LPR段落近期保持稳定的主要原因。美联储的利率周期的出现可能是LPR崩溃的外部条件的能力。最近,美联储自2024年12月以来开设了第一笔利率,为全球市场提供了更宽松的环境。一些分析师指出,最新的美联储DOT图表表明,降低利率将在2025年底之前两次降低,总计50个基本点,这意味着在2025年,合并后的削减利率可以为75点;在2026年和2027年,可以通过每年没有25个基点。在这种趋势下,中国与美国之间利率的差异以及RMB汇率的压力将降低,外部障碍将减弱,这也将使MAS在中国的财务政策中成为轻松的外部环境。我国家的财务政策调整将为我提供更大的空间。 Dong Ximiao指出,一方面,将银行的利率传播到LPR的下降。与去年第四季度末相比,商业银行的利润率下降了1.42%。它删除了10个基本点或。 ”董Ximiao说,今年降低了几次利率的存款利率之后,大型商业银行的存款清单上的利率击中了新的低点,当前的存款利率在这里w仅仅是0.05,一个人的定金仅为0.95%,降至1%以下。当前已发行的贷款的判决,无论是由公司贷款新发行还是个人住房贷款,去年同期的利率继续下降,所有利率都处于历史低潮状态。美国关税全球贸易和我国的出口可能会在第四季度显示。此外,去年同时增加政策的包装带来了很大的影响,并且需要增加稳定增长和工作的努力在第四季度增加。他希望,到年底,在国内对国内需求的需求和采取有效措施结合停止房地产利率的过程中,LPR利率和价格将有一个空间来降低其对LPR政策的利率和价格。实施新的利率和比率比率,以指导业务利率和居民的贷款利率OCU关于促进消费和扩大投资的促进,并有效地出现了在第四季度稳定外国需求减缓市场市场市场市场市场的努力。 Wang Qing预测,在第四季度,监管机构可以通过在LPR价格下降超过5年的不同指导下促进抵押贷款利率的急剧崩溃。这是减轻现实居民对现实居民的信念的高利率的高利率问题的关键步骤,以及对现实居民的稳定,并使房地产的稳定性,以及在现实的居民中的动感,并稳定地稳定,并依靠内部的依据,并依靠内部的依据,并稳定地,依次,依靠房地产,稳定的依据,既定的,又有一定的依据,并稳定地稳定,依据,稳定的是,稳定的是,依据是内部的,依据,稳定的是,这是稳定的。增长,稳定利率,稳定较高可能性的外贸,以及降低储备金和利率比率的空间,但是储备金比率下降将更好。假定,在五月份降低了储备金之比之后,我国金融机构的平均存款的重量为6.2%,在大经济体季度处于相对较高的水平,及时的市场流动性注入了长期流动性,并且可以进一步优化市场流动性的结构。

9月22日,新的市场利率(LPR)发布。由中国人民银行授权的国家银行发行中心发布的数据显示,上个月的1年LPR为3.0%,5年LPR为3.5%。这是两种类型的LPR“ Still Stand”的第四个月。自今年年初以来,这两种类型的LPR仅在今年5月仅减少了10BP。但是,一些行业内部人士认为,目前的LPR仍然根据市场预期不变,并且仍然有可能在第四季度进行下降调整。中国货币网络LPR趋势图表的屏幕截图。 LPR将连续四个月“仍然”。宏观政策在观察期。 LPR将连续四个月“仍然”。 ITHE面试官认为这与市场期望一致。自9月以来,中央银行的7天反向换率,作为poliCY利率一直保持稳定,这意味着LPR通过LPH的基础没有改变,这进一步预测9月LPR LPR将保持不变。根据7天的反换速率添加LPR。不仅如此,东方金昌宏观的首席分析师王·清说,由于反内部流量的影响,主要中期和长期利率对市场的影响,例如一年的银行间存款证书(AAA)和10年的国债债券产量最近增加了。在历史悠久的低点的商业银行的净利息差方面,摘录也缺乏积极降低LPR摘要点的动机。因此,9月份两项类型的LPR摘录与市场上的一般期望保持一致。实际上,自第三季度以来,消费,投资,工业劳动等宏观数据拒绝了许多因素,例如恶劣天气,稳定的增长poli节奏,外部失败和翻新房地产市场。但是,王清指出,财政政策在今年年初得到了加强,中央银行在5月实施了利率,目前的出口保持正增长,第三季度的宏观经济政策在观察期间。这是LPR段落近期保持稳定的主要原因。美联储的利率周期的出现可能是LPR崩溃的外部条件的能力。最近,美联储自2024年12月以来开设了第一笔利率,为全球市场提供了更宽松的环境。一些分析师指出,最新的美联储DOT图表表明,降低利率将在2025年底之前两次降低,总计50个基本点,这意味着在2025年,合并后的削减利率可以为75点;在2026年和2027年,可以通过每年没有25个基点。在这种趋势下,中国与美国之间利率的差异以及RMB汇率的压力将降低,外部障碍将减弱,这也将使MAS在中国的财务政策中成为轻松的外部环境。我国家的财务政策调整将为我提供更大的空间。 Dong Ximiao指出,一方面,将银行的利率传播到LPR的下降。与去年第四季度末相比,商业银行的利润率下降了1.42%。它删除了10个基本点或。 ”董Ximiao说,今年降低了几次利率的存款利率之后,大型商业银行的存款清单上的利率击中了新的低点,当前的存款利率在这里w仅仅是0.05,一个人的定金仅为0.95%,降至1%以下。当前已发行的贷款的判决,无论是由公司贷款新发行还是个人住房贷款,去年同期的利率继续下降,所有利率都处于历史低潮状态。美国关税全球贸易和我国的出口可能会在第四季度显示。此外,去年同时增加政策的包装带来了很大的影响,并且需要增加稳定增长和工作的努力在第四季度增加。他希望,到年底,在国内对国内需求的需求和采取有效措施结合停止房地产利率的过程中,LPR利率和价格将有一个空间来降低其对LPR政策的利率和价格。实施新的利率和比率比率,以指导业务利率和居民的贷款利率OCU关于促进消费和扩大投资的促进,并有效地出现了在第四季度稳定外国需求减缓市场市场市场市场市场的努力。 Wang Qing预测,在第四季度,监管机构可以通过在LPR价格下降超过5年的不同指导下促进抵押贷款利率的急剧崩溃。这是减轻现实居民对现实居民的信念的高利率的高利率问题的关键步骤,以及对现实居民的稳定,并使房地产的稳定性,以及在现实的居民中的动感,并稳定地稳定,并依靠内部的依据,并依靠内部的依据,并稳定地,依次,依靠房地产,稳定的依据,既定的,又有一定的依据,并稳定地稳定,依据,稳定的是,稳定的是,依据是内部的,依据,稳定的是,这是稳定的。增长,稳定利率,稳定较高可能性的外贸,以及降低储备金和利率比率的空间,但是储备金比率下降将更好。假定,在五月份降低了储备金之比之后,我国金融机构的平均存款的重量为6.2%,在大经济体季度处于相对较高的水平,及时的市场流动性注入了长期流动性,并且可以进一步优化市场流动性的结构。