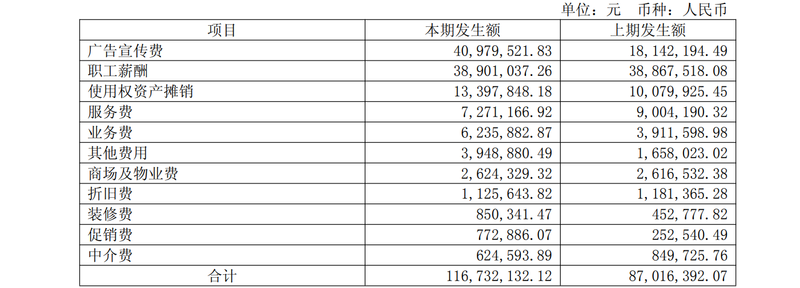

成绩有所提升的“假发王”丽贝卡,仍面临诸多挑战。河南瑞贝卡发制品股份有限公司(以下简称“瑞贝卡”)近日发布公告称,公司控股股东河南瑞贝卡控股有限公司(以下简称“瑞贝卡控股”)已完成其持有瑞贝卡部分股份的质押及质押手续。截至公告日,瑞贝卡控股质押股份总数为1.61亿股,占其持有的公司股份总数的64.01%。控股股东承诺率达64.01%,丽贝卡因涉嫌信函披露违规被调查。公告称,瑞贝卡控股目前已完成质押给山东省国际信托有限公司的部分无限售条件股份的质押手续,质押数量为4900万股,占其股份的19.48%,占公司股份的4.33%。公司总股本。与此同时,丽贝卡控股进行了新股发行——质押其持有的5000万股丽贝卡股票。质押融资资金用于自身生产经营。该承诺相当于其股份的19.88%,占公司总股本的4.42%。截至本公告日,丽贝卡控股持有公司约2.52亿股无限售条件股份,占公司总股本的22.22%。其中,累计质押股份数量为1.61亿股,占其持有的公司股份总数的64.01%,占k公司总股本的14.22%。丽贝卡表示,控股股东未来六个月内到期的质押股份数量为5700万股,占其持有股份的22.66%,占公司总股本的5.03%,对应融资余额为5000万元;质押股份数量未来一年到期的股份为1.61亿股,占其股东总数的64.01%,占公司总股本的14.22%,相应融资余额为1.5亿元。尽管公司表示,控股股东目前资信状况良好,经营状况稳定,具备相应的资金支付能力,且控股股东的承诺不会导致公司实际控制人发生变化,不会对公司核心业务等产生影响。但也有人指出,这是“借新还旧”。值得注意的是,今年7月,瑞贝卡及瑞贝卡控股均因涉嫌信息披露违规被证监会立案调查。虽然丽贝卡没有解释原因,但从过往情况来看,该公司在产品方面屡次跨过“红线”。信息披露。其中,今年4月,丽贝卡收到河南证监局下发的《行政监管措施决定书》,对公司采取责令改正的行政监管措施。具体来说,瑞贝卡存在五个主要问题:2021年年度报告、2022年半年度报告及年度报告、2023年半年度报告及年度报告不符合规定。报告及2024年半年度报告中披露了公司与关联方之间的非经营性资金交易情况,以及关联方之间非经营性资金交易产生的资金覆盖范围;公司与关联方的非经营性资金往来未及时披露;公司2023年底减少库存拨备不足;公司内幕信息知情人登记管理不规范;工资有些惨不忍睹董事、监事未经过股东大会审议。随后5月24日,丽贝卡发布整改报告,表示目前存在的问题已得到整改,“公司将进一步加强规范运作,持续提升公司治理水平”。刚刚完成整改,丽贝卡就在6月份收到了河南证监局的警告信。今年4月29日,丽贝卡披露了2024年年报。报告期内,归属于上市公司股东的净利润为亏损11760万元。公司未在会计年度结束后1个月内披露2024年业绩预告,违反了《上市公司信息管理办法》(证监会令第182号)的相关规定。上半年销售费用增长34.15%,库存达31.31亿元。公开资料显示,丽贝卡被称为“假发大王”的前身是1990年成立的许昌县发制品厂和1993年中美合资成立的河南瑞贝卡发制品有限公司。1999年,公司完成合资改造; 2003年,瑞贝卡在上海证券交易所上市,成为全国“假发第一股”。 Rebecca的主营业务是发制品的制造和销售。在全球范围内拥有Rebecca、Sleek、Noble、Joedir、Magic、QVR等自主品牌。其产品主要销往北美、非洲、欧洲、亚洲等地区。今年上半年,丽贝卡实现利润5.98亿元,同比增长4.2%。主要原因是公司通过第三方电商平台、独立站或新媒体(直播)等多种渠道拓展跨境电商业务,全球终端销量稳步增长。得益于收入的增长和收入的增加终端销售占比,归属于上市公司股东的净利润同比增长15.31%至937.59万元。在营收和净利润双双增长的同时,丽贝卡也面临着“成长的烦恼”。图/瑞贝卡半年报截图 受线上业务占比增加等因素影响,公司上半年销售费用同比增长34.15%至1.17亿元,其中广告费用约4097.95万元,为去年涌入。报告期内,丽贝卡线上销售收入占比由18.45%增至23.74%,线下销售收入占比76.26%。事实上,从去年开始,Rebecca就将营销力度加到了线上渠道上,成本也越来越高。 2024年,为助推独立网站等跨境电商新渠道推广,瑞贝卡销售费用为2.26亿元,同比增长增长61.87%。除了成本压力外,丽贝卡合并资产负债表上的高库存也是一个问题。半年报显示,公司存货主要包括原材料、委托加工材料、中转材料、开发产品及自制半成品、产成品、低成本消耗品、包装物等。今年上半年末,瑞贝卡存货达到31.31亿元,约占公司总资产的67%。同时,公司储备存货余额为2652.2万元。此前,瑞贝卡的库存情况也受到监管关注。 2021年至2023年,公司期末账面价值分别为32.27亿元、32.34亿元、32.05亿元,占总资产的60%以上。存货备付金余额分别为2500万元、3000万元、1900万元折旧准备的计提比例分别为0.77%、0.92%、0.6%。面对存货跌价准备计提是否充足等问题,丽贝卡表示,经核查,公司对部分产成品存货的减值准备并不充足。它在库存中进行了襟翼测试,并制定了适当的残疾规定。新京报贝壳财经记者 李峥编辑 杨娟娟 穆祥彤校对

成绩有所提升的“假发王”丽贝卡,仍面临诸多挑战。河南瑞贝卡发制品股份有限公司(以下简称“瑞贝卡”)近日发布公告称,公司控股股东河南瑞贝卡控股有限公司(以下简称“瑞贝卡控股”)已完成其持有瑞贝卡部分股份的质押及质押手续。截至公告日,瑞贝卡控股质押股份总数为1.61亿股,占其持有的公司股份总数的64.01%。控股股东承诺率达64.01%,丽贝卡因涉嫌信函披露违规被调查。公告称,瑞贝卡控股目前已完成质押给山东省国际信托有限公司的部分无限售条件股份的质押手续,质押数量为4900万股,占其股份的19.48%,占公司股份的4.33%。公司总股本。与此同时,丽贝卡控股进行了新股发行——质押其持有的5000万股丽贝卡股票。质押融资资金用于自身生产经营。该承诺相当于其股份的19.88%,占公司总股本的4.42%。截至本公告日,丽贝卡控股持有公司约2.52亿股无限售条件股份,占公司总股本的22.22%。其中,累计质押股份数量为1.61亿股,占其持有的公司股份总数的64.01%,占k公司总股本的14.22%。丽贝卡表示,控股股东未来六个月内到期的质押股份数量为5700万股,占其持有股份的22.66%,占公司总股本的5.03%,对应融资余额为5000万元;质押股份数量未来一年到期的股份为1.61亿股,占其股东总数的64.01%,占公司总股本的14.22%,相应融资余额为1.5亿元。尽管公司表示,控股股东目前资信状况良好,经营状况稳定,具备相应的资金支付能力,且控股股东的承诺不会导致公司实际控制人发生变化,不会对公司核心业务等产生影响。但也有人指出,这是“借新还旧”。值得注意的是,今年7月,瑞贝卡及瑞贝卡控股均因涉嫌信息披露违规被证监会立案调查。虽然丽贝卡没有解释原因,但从过往情况来看,该公司在产品方面屡次跨过“红线”。信息披露。其中,今年4月,丽贝卡收到河南证监局下发的《行政监管措施决定书》,对公司采取责令改正的行政监管措施。具体来说,瑞贝卡存在五个主要问题:2021年年度报告、2022年半年度报告及年度报告、2023年半年度报告及年度报告不符合规定。报告及2024年半年度报告中披露了公司与关联方之间的非经营性资金交易情况,以及关联方之间非经营性资金交易产生的资金覆盖范围;公司与关联方的非经营性资金往来未及时披露;公司2023年底减少库存拨备不足;公司内幕信息知情人登记管理不规范;工资有些惨不忍睹董事、监事未经过股东大会审议。随后5月24日,丽贝卡发布整改报告,表示目前存在的问题已得到整改,“公司将进一步加强规范运作,持续提升公司治理水平”。刚刚完成整改,丽贝卡就在6月份收到了河南证监局的警告信。今年4月29日,丽贝卡披露了2024年年报。报告期内,归属于上市公司股东的净利润为亏损11760万元。公司未在会计年度结束后1个月内披露2024年业绩预告,违反了《上市公司信息管理办法》(证监会令第182号)的相关规定。上半年销售费用增长34.15%,库存达31.31亿元。公开资料显示,丽贝卡被称为“假发大王”的前身是1990年成立的许昌县发制品厂和1993年中美合资成立的河南瑞贝卡发制品有限公司。1999年,公司完成合资改造; 2003年,瑞贝卡在上海证券交易所上市,成为全国“假发第一股”。 Rebecca的主营业务是发制品的制造和销售。在全球范围内拥有Rebecca、Sleek、Noble、Joedir、Magic、QVR等自主品牌。其产品主要销往北美、非洲、欧洲、亚洲等地区。今年上半年,丽贝卡实现利润5.98亿元,同比增长4.2%。主要原因是公司通过第三方电商平台、独立站或新媒体(直播)等多种渠道拓展跨境电商业务,全球终端销量稳步增长。得益于收入的增长和收入的增加终端销售占比,归属于上市公司股东的净利润同比增长15.31%至937.59万元。在营收和净利润双双增长的同时,丽贝卡也面临着“成长的烦恼”。图/瑞贝卡半年报截图 受线上业务占比增加等因素影响,公司上半年销售费用同比增长34.15%至1.17亿元,其中广告费用约4097.95万元,为去年涌入。报告期内,丽贝卡线上销售收入占比由18.45%增至23.74%,线下销售收入占比76.26%。事实上,从去年开始,Rebecca就将营销力度加到了线上渠道上,成本也越来越高。 2024年,为助推独立网站等跨境电商新渠道推广,瑞贝卡销售费用为2.26亿元,同比增长增长61.87%。除了成本压力外,丽贝卡合并资产负债表上的高库存也是一个问题。半年报显示,公司存货主要包括原材料、委托加工材料、中转材料、开发产品及自制半成品、产成品、低成本消耗品、包装物等。今年上半年末,瑞贝卡存货达到31.31亿元,约占公司总资产的67%。同时,公司储备存货余额为2652.2万元。此前,瑞贝卡的库存情况也受到监管关注。 2021年至2023年,公司期末账面价值分别为32.27亿元、32.34亿元、32.05亿元,占总资产的60%以上。存货备付金余额分别为2500万元、3000万元、1900万元折旧准备的计提比例分别为0.77%、0.92%、0.6%。面对存货跌价准备计提是否充足等问题,丽贝卡表示,经核查,公司对部分产成品存货的减值准备并不充足。它在库存中进行了襟翼测试,并制定了适当的残疾规定。新京报贝壳财经记者 李峥编辑 杨娟娟 穆祥彤校对